关于房屋抵押贷款,经营和消费的解答

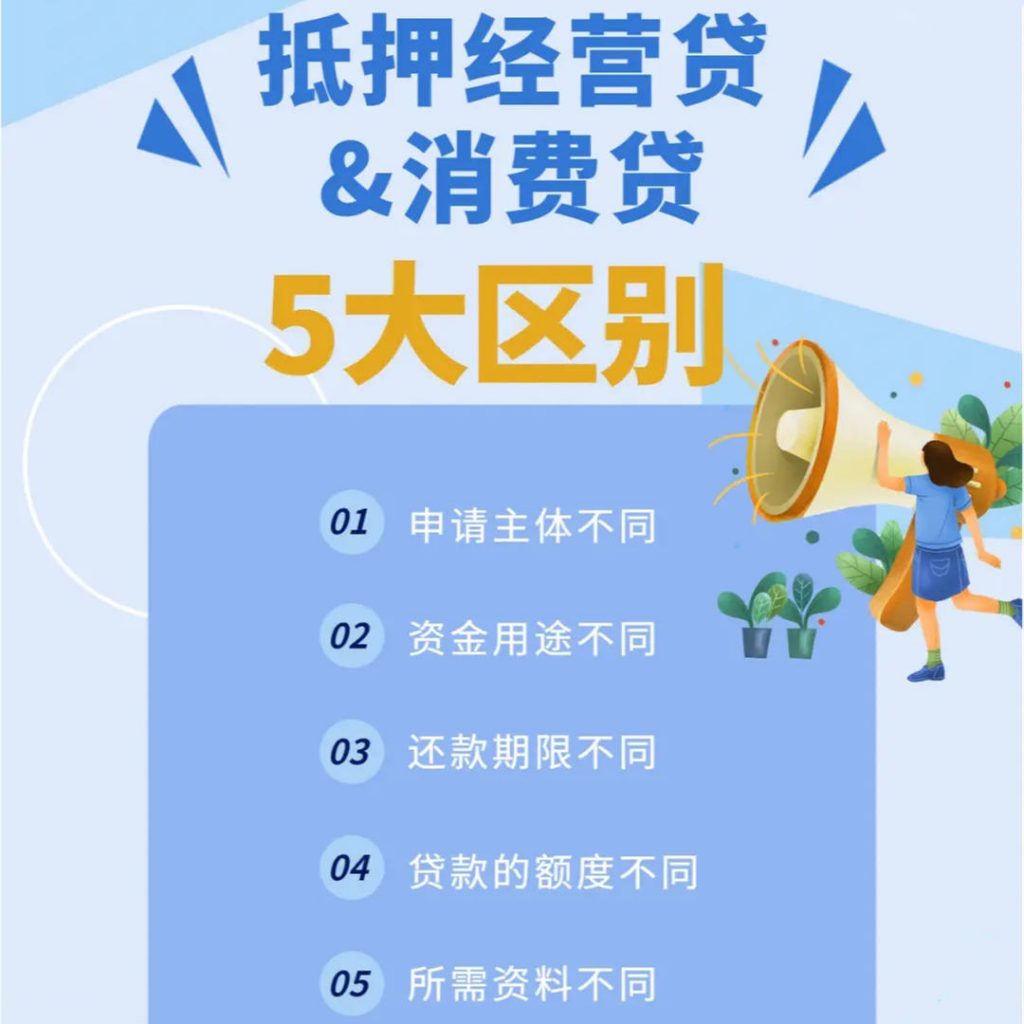

一、抵押贷款为什么分经营和消费?

抵押贷款分为消费类抵押贷款和经营性抵押贷款,这两种贷款的用途不同,

1、经营性贷款主要用于企业经营,而消费类贷款用于个人消费。

2、从利率、额度和年限上来说,肯定是经营性贷款更优质,利率从2.8%-3.5%,额度从100W-5000W,

3、因为这是专门用于扶持企业经营的专项贷款。审核条件也较麻烦,银行对贷后资金流向管控较严。

4、如果没有公司,可以直接去做个人消费贷,虽然额度上限只有300W,但足够一般消费使用,而且利率也在4%-6%之间。

二、没有注册执照,无经营平台,怎么选择贷款?

1、没有经营平台,尚未注册执照我们建议做消费贷,因为额度300以内一般是够用的。

2、但如果还是坚持想要抵押经营贷,那建议先申请一个个体户执照,同时找一些门槛较低的银行去办理。

3、在目前我们合作的银行,有四五家,可以做新证和新照。而且利率都不高。

三、房抵贷的期限是多久?

1、抵押贷款的还款方式也分为1、等额本息;2、先息后本

2、先息后本,正常可以批3-5年,中途不用还本,最长也有10年期,但是每三年续签要还一次本金。

3、如果是等额本息的还款方式,那是可以做到20-30年的。

这就是气球贷,前期还款压力很小,但后期压力比较大,如果想做的话建议在中期提前还款。

四、贷款多久才能下款?

1、各银行的审批流程和时效都不一样,正常来说一般下完户资料齐全3-5个工作日批贷,

2、干净的房本资料齐全最快做到3个工作日放款。如果想快速批复,一定要提前做好资料。

五、事业单位,公务员能申请吗?

如果是公职人员或者国企员工,理论上名下是不可以有营业执照的。

因为国家规定公务员不能开店经营,所有经营性业务都不能做,所以银行不会给公务员办经营贷款的。

另外,如果配偶不是公务员并且名下有执照,那可以让配偶来申请经营性贷款。

实际操作方式:(抵贷不一,给您配偶/父母或者兄弟姐妹的名下变更一个股东,然后来抵押您的房产即可。)

六、贷款流程

办理标准流程如下:

材料准备—–提交审批—–房产下户评估—–批核贷款——–借款合同签订—–抵押登记—–贷款发放